valores de poca capitalización

Los inversores deberían mirar en bolsa hacia las llamadas 'small caps'

Por

Miguel Ángel Paz

Miguel Ángel PazEl análisis del director de Gestión de Unicorp (Grupo Unicaja) considera que la sangría se detendrá cuando se llegue a un punto de equilibrio donde la prima de riesgo del tamaño compense

MÁLAGA. A pesar de tener una apertura alcista en las bolsas europeas, muchísimos valores españoles están sufriendo estos días un severo castigo en bolsa. Muchos de ellos corrigiendo más del 10%. Este comportamiento contrasta -como muy pocas veces- viendo a la mayoría de valores del Ibex 35 en positivo.

Hay muchos analistas que hablan que la corrección puede deberse a una venta de activos más endeudados, pero está claro que la venta es de valores de pequeña capitalización. Tras lo ocurrido con el Banco Popular da la sensación de que los inversores están huyendo claramente de este tipo de compañías.

Pero otro hecho muy destacable es que son sólo las pequeñas compañías españolas las que están corrigiendo fuertemente. Las del resto de principales índices europeos están bastante estables. En el siguiente gráfico podemos ver la comparativa entre las españolas, italiana, francesas, alemanas e inglesas.

Llama la atención que ni siquiera las acciones italianas, que habían subido más que el resto, se mantienen bastante estables. Está claro a la vista de este gráfico que el problema está centrado en las small caps españolas. Y el problema de las 'small caps' españolas no es de su valoración, sino de una pérdida de confianza por parte de los inversores.

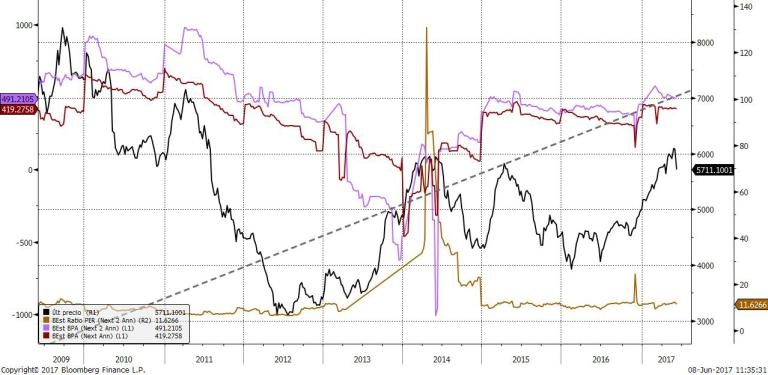

Si miramos fundamentales, vemos que los beneficios por acción (BPA) estimados a uno y dos años del índice Ibex Small Caps se están revisando al alza desde 2014 y están en máximos de los últimos años (líneas morada y roja del gráfico). Esto provoca que el índice, a pesar de las subidas desde inicio del año, cotiza a un Per estimado 11,6 veces.

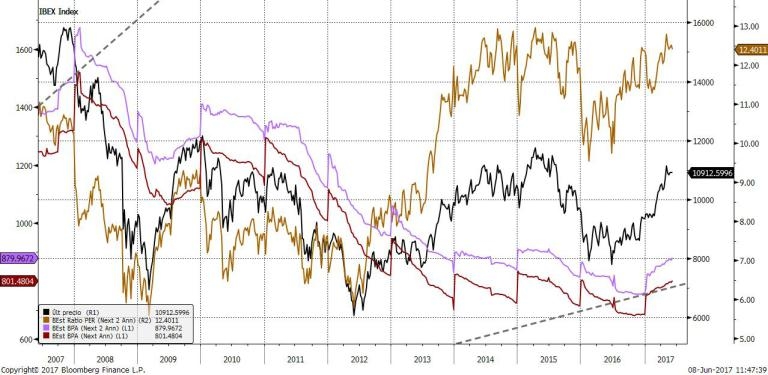

Este mismo gráfico con los datos del Ibex 35 nos dice que las 'small caps' están en mejor situación que las grandes compañías. El beneficio por acción estimado a uno y dos años del Ibex ha estado revisándose a la baja en los últimos 10 años, mientras el PER estimado -relación precio/beneficio- actual es de 11,6 veces.

Está claro que el caso del Popular, en el que se ha demostrado que los accionistas de una compañía lo pueden perder todo, está provocando que los inversores exijan una prima de riesgo adicional a las compañías pequeñas españolas. ¿Es suficiente la prima actual con la que cotizan hoy las 'small caps' españolas? A tenor del 'sell-off' que estamos viendo que la sangría puede continuar.

Estamos convencidos que cuando se llegue a un punto de equilibrio en el que la prima de riesgo del tamaño compense, el dinero volverá a las 'small caps' españolas; pero de momento, aunque sigue teniendo sentido apostar por ellas, el binomio rentabilidad riesgo es más interesante en las europeas.

Miguel Ángel Paz es director de Gestión de Unicorp Patrimonio (Grupo Unicaja)