MADRID. Hace poco más de un año, el Tribunal Constitucional anulaba el impuesto municipal sobre las plusvalías, que en teoría grava la revalorización de los inmuebles cuando son vendidos pero en la práctica es abonado siempre, aunque hayan perdido valor. El TC ya dijo que "en ningún caso podrá el legislador establecer un tributo tomando en consideración actos o hechos que no sean exponentes de una riqueza real o potencial".

Este viernes, el Boletín Oficial (BOE) ha publicado la proposición de Ley por la que se modifica el texto refundido de la Ley Reguladora de las Haciendas Locales que ya dejado claro "no se producirá la sujeción al impuesto en las transmisiones de terrenos, respecto de las cuales el sujeto pasivo acredite la inexistencia de incremento de valor, por diferencia entre los valores reales de transmisión y adquisición del terreno".

Dice el nuevo texto que "para acreditar la inexistencia de incremento de valor, como valores reales de transmisión y adquisición del terreno se tomarán los efectivamente satisfechos respectivamente en la transmisión y adquisición del bien inmueble, que consten en los títulos que documenten la transmisión, o bien, en su caso, los comprobados por la Administración tributaria a quien corresponda la gestión de los impuestos que gravan la transmisión del inmueble, en caso de que sean mayores a aquellos.

Añade la nueva norma que "en el caso en que el valor del suelo no se encuentre desglosado, se calculará aplicando la proporción que represente en la fecha de la transmisión el valor catastral del terreno respecto del valor catastral total del bien inmueble". Cuando la adquisición o la transmisión hubiera sido a título lucrativo se aplicarán el importe real de los valores respectivos aquellos que consten en la correspondiente declaración del Impuesto sobre Sucesiones y Donaciones, o bien el comprobado administrativamente por la Administración tributaria a quien corresponda la gestión del impuesto que grava la transmisión en caso de que sea mayor a aquel.

Los ayuntamientos quedan facultados para establecer el sistema de autoliquidación por el sujeto pasivo, que llevará consigo el ingreso de la cuota resultante de aquella dentro de los plazos previstos. Respecto de dichas autoliquidaciones, el ayuntamiento correspondiente solo podrá comprobar que se han efectuado mediante la aplicación correcta de las normas reguladoras del impuesto, sin que puedan atribuirse valores, bases o cuotas diferentes de las resultantes de tales normas.

Con efectos desde la entrada en vigor de esta Ley, se modifican los apartados 1 y 4 del artículo 107 del texto refundido de la Ley Reguladora de las Haciendas Locales, que quedan redactados de la siguiente forma:

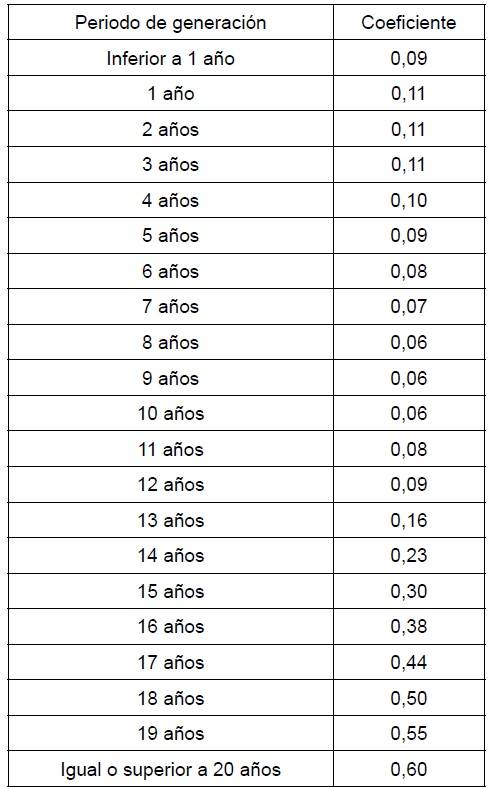

«1. La base imponible de este impuesto está constituida por el incremento del valor de los terrenos, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un periodo máximo de 20 años, y se determinará multiplicando el valor del terreno en el momento del devengo, calculado conforme a lo dispuesto en los apartados 2 y 3 de este artículo, por el coeficiente que corresponda al periodo de generación conforme a lo previsto en su apartado

4. El período de generación del incremento de valor será el número de años transcurridos desde la fecha de adquisición del terreno hasta la fecha de su transmisión.

En el cómputo del número de años transcurridos se tomarán años completos, es decir, sin tener en cuenta las fracciones de año. En el caso de que el período de generación sea inferior a un año, se prorrateará el coeficiente anual teniendo en cuenta únicamente el número de meses completos, es decir, sin tener en cuenta las fracciones de mes. El coeficiente a aplicar sobre el valor del terreno en el momento del devengo será el que corresponda de los aprobados por el ayuntamiento según el periodo de generación del incremento de valor, sin que pueda exceder de los límites siguientes:

En cuanto a la adaptación de las ordenanzas fiscales, los ayuntamientos que tengan establecido el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, deberán modificar, en el plazo de cuatro meses desde la entrada en vigor de esta Ley, sus respectivas ordenanzas fiscales para adecuarlas a lo dispuesto en la misma. Y hasta que entre en vigor la modificación a que se refiere el apartado anterior, resultará de aplicación lo dispuesto en esta Ley, tomándose, para la determinación de la base imponible del impuesto, los coeficientes máximos establecidos en la nueva redacción del apartado 4 del artículo 107 del texto refundido de la Ley Reguladora de las Haciendas Locales. No obstante, si el importe de la base imponible calculada de esta forma resultara ser superior al importe de la base imponible que hubiera correspondido por aplicación de lo dispuesto en la ordenanza fiscal pendiente de adaptación, se tomará este último.